酒色网 格指新高!奈何灵验判断市集估值上下?(01.06)

(原标题:格指新高!奈何灵验判断市集估值上下?(01.06))酒色网

2025年开年两个交游日,市集出现多数性着落。主要指数中,中证全指跌-4.79%、上证50跌-3.64%、沪深300跌-4.06%、中证A50跌-3.59%、中证A500跌-4.29%、中证500、中证1000、中证2000跌幅均超-5%,创业板指跌-5.87%,科创50跌-4.76%。

经由这阵子的回撤,A、H股大部分主要宽基指数温度均回落至20°C-30°C,市集全体参加“平淡偏低”阶段。参加这个阶段,主要宽基可以初始待命,部分优秀行业指数可以顾问起来了。

与此同期,中国10年期国债收益率持续下行,跌破1.6%大关,创历史新低。10债收益率自2024年年头2.56%一王人下行近100bp,至近期最低的1.586%,较强地披露了改日货币宽松的预期。

受此影响,长久期国债居品持续呐喊大进,近一段技巧十年国债ETF、30年国债ETF等主流遥远债基涨幅较大。现时,10年期国债收益率参加历史低位,债市短期投契披露,主宰部门常常示警,务必平缓长久期债基风险。

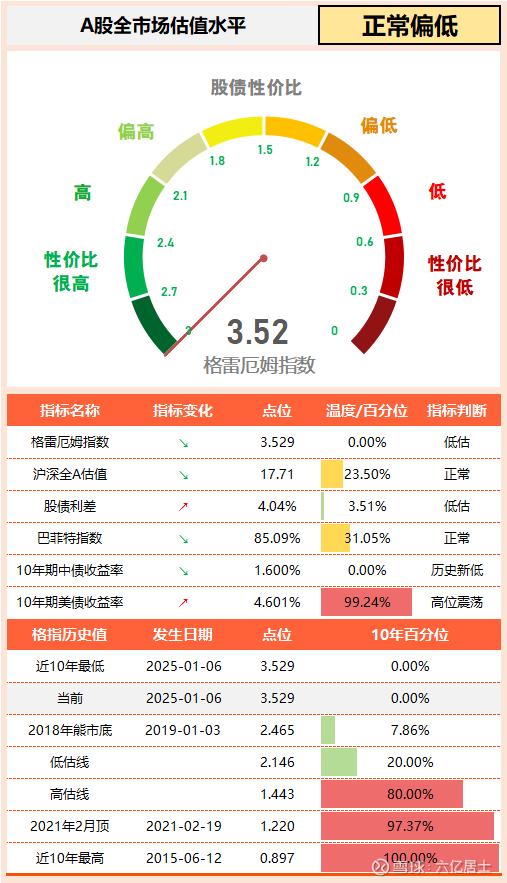

在市集回调与无风险利率快速下行的双重作用下,当下格雷厄姆指数攀至3.529,创全历史新高。

咫尺大部分主要指数从饱和估值看处于“平淡偏低”景色,而全市集股债性价比又处于“极高”景色,这导致好多一又友对此有所狐疑,今天就这个问题详备张开讨论。

一、无风险利率新低,格指历史新高

1、格雷厄姆指数

格雷厄姆指数(又称“股债性价比”指数),是代表投资职权市集与投资无风险利率之间的性价比,这是一个比值类指数。

咱们一般继承沪深全A(中证全指)来代表职权市集,10年期国债收益率代表无风险利率。因此,如果是表征A股性价比,则格雷厄姆指数 = 沪深全A市盈率倒数 / 10年期国债收益率。

盈利收益率 = 市盈率倒数 = 1 / PE = E / P

比如一家公司市值100元,年净利10元。那么这家公司的PE = P / E = 100 / 10 = 10。盈利收益率 = PE倒数 = 1/10 = 10%。所谓的10倍PE估值,等于用10倍的价钱买1年的利润,盈利收益率便示意以这个估值买入这家公司的潜在赢利才调。

闭幕2025年1月3日,沪深全A的PE为17.71,其倒数(E/P)为5.647%;10年期国债收益率为1.60%。因此,现时的格指 = 5.647% / 1.60% ×100% = 3.529。

这个目的的核心道理是:投资职权市集(沪深全A)是投资无风险利率潜在收益率的3.529倍,处于全历史最高比值。

格雷厄姆觉得,当投资职权市集潜在收益率高于无风险利率2倍或以上时,市集就具备一定的投资价值。这个目的有其一定的局限性,四肢比值当分母快速减小后,格指会出现解析的失真。是以咱们要和解这个“性价比极高”,是针对极低的无风险利率而言。

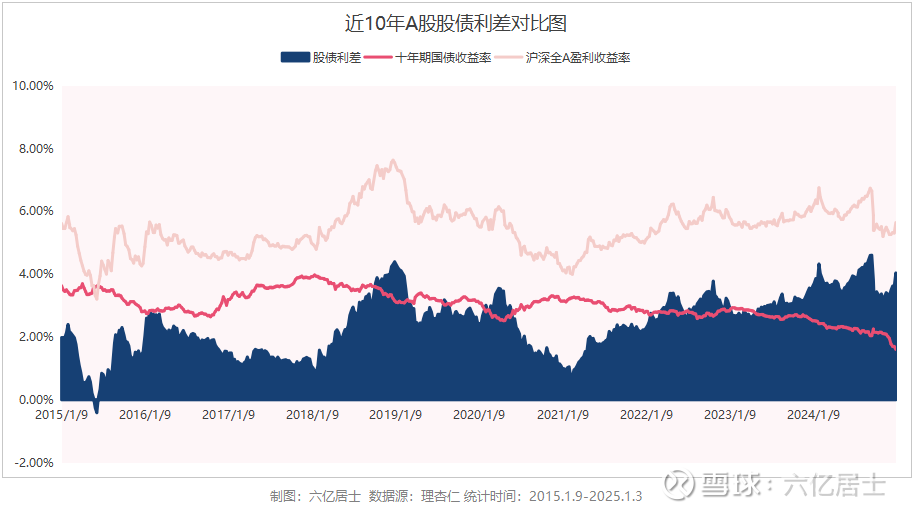

2、股债利差

如果比值出现失真,那么咱们可以寻求另外一个目的,进行辅助判断。这等于股债利差,代表投资职权市集收益率与无风险利率的差值。跟比值比拟,差值是饱和值,代表了两者之间的潜在收益差距。

当下股债利差 = 沪深全A盈利收益率 - 无风险利率 = 5.647% - 1.60% = 4.047%,处于近10年百分位的3.51%。股债利差虽不是比值,但相同是双目的下的差值,成人卡通动漫咫尺也示意具有较高性价比。

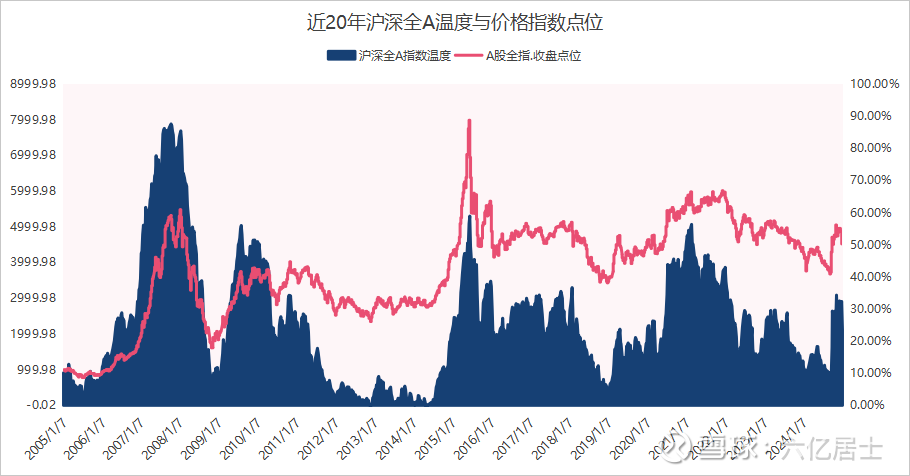

如图3所示,图中深蓝色块状为近10年股债利差值,当这个值越大(蓝色块越高)时,A股相对的潜在投资价值越大。

在2018年年底、2020年4月、2022年4月、2022年10月、2024年2月、2024年9月,都有解析的突起(约3.6%-4%),示意彼时的股债利差较高,是可以的职权市集投资契机。

2021年2月时,股债利差降至0.75%,示意投资A股的潜在是收益率只比无风险利率高0.75%。又比如2015年6月时,股债利差为负数-0.41%,即示意投资A股比投资无风险利率的潜在收益率还低。

咱们承受更高的风险,而投资禀报只高少许点致使更低,那何须当时去投资职权市集?而市集埋东说念主,常常也恰是在张脉偾兴的牛市,雷同目的对幸免此类悲催有较好的遵循。

但必须提醒,股债利差相同是双目的用具,股债利差走高相同是因为10年期国债收益率快速走低。关于市集的饱和估值而言,咱们还得看沪深全A(中证全指)的估值水平。

3、沪深全A的饱和估值

在看完股债性价比、股债利差这两个对比目的之后,咱们不妨回想指数估值,就指数估值本人,去不雅察咫尺市集的全体水平。沪深全A(中证全指)基本囊括了A股总计方针,是代表A股全体走势的最基准指数。

闭幕2025年1月3日收盘,沪深全A的PE为17.71,近20年历史百分位40.15%;PB为1.51,百分位为6.85%,指数股息率为2.83%,指数概述温度为23.5°C,处于平淡偏低水平。(近10年、近5年温度雷同)

1)PE

现时沪深全A的PE = 17.71,处于中等偏低水平,为了幸免早年高PE侵略,可以使用近20年、近10年、近5年数据概述判断。

从历史数据看,近20年最低为11.45,发生于2014年5月19日。近10年最低为12.95,发生于2019年1月3日。近5年最低为14.55,发生于2024年2月5日。

从频年低点数据看,2022年4月26日15.13,2022年10月28日15.51,2024年2月5日14.55,2024年9月13日14.84,底部期间PE基本在15控制踯躅。

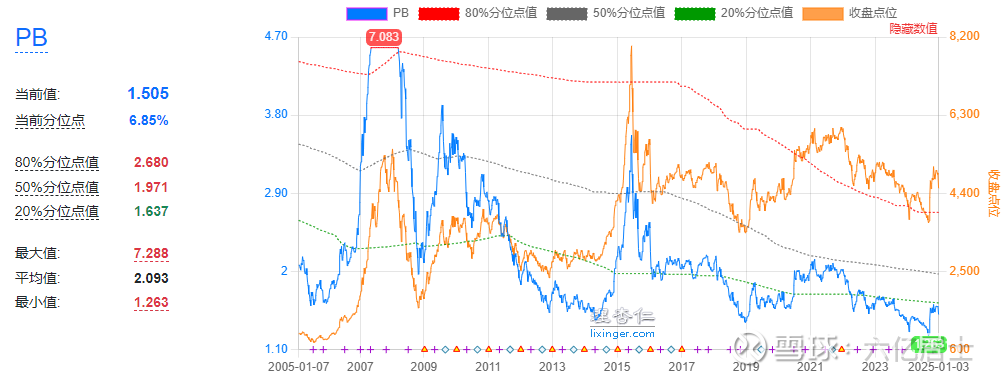

2)PB

现时沪深全A的PB = 1.505,近20年历史百分位6.85%,处于极度低估水平。

自2023年头始,全市集PB估值核心束缚下移,在2024年9月13日创下全历史新低的1.263。

年轻的母亲在线从频年低点数据看,PB底部期间基本在1.5控制踯躅,如2014年、2018年、2020年4月、2022年4月和10月均是如斯。

3)股息率

全体而言,受多方身分影响,A股全体的分成水平在一直走高。大部分指数的股息率核心在束缚抬升,主要宽基与战术指数均有雷同情形。

咫尺沪深全A股息率为2.83%,处于历史较高水准。2024年9月13日,近20年最高股息率为3.29%,尔后就发生了9月底的大回转。

咱们从股息率的走势图也可以看出,当股息率参加历史高位后,后续的年份产生牛市的概率如实挺高,如2005-2006,2011-2013,2018年等。

4)指数温度

61估值表内对指数温度的处分,波及PE和PB两个要道目的。

如沪深全A估值温度 = (PE百分位 + PB百分位)/ 2 ,即PE和PB各占一半权重。如果是周期行业,则PB占70%,PE占30%。

指数温度采用双目的,主若是为了幸免经济周期、行业周期、利润周期、非凡事件周期导致的PE波动,致使估值失真。如非凡事件周期下的医疗利润快速终了,导致PE失真。

上图是基于该诡计逻辑,制作的沪深全A温度与点位的对比图。在2007年牛市,指数温度曾到过88°C控制,2015年与2021年分袂到过60°C控制。

从近20年历史看,2012-2014年为历史底部期,2014年4月25日最低到0.04°C。2018年破5°C,2024年2月和9月初破10°C。从指数温度与后续关联走势看,能起到较好的携带作用。

4、概述判断

基于对格雷厄姆指数、股债利差、沪深全A饱和估值的论述,我肯定宇宙对现时市集的全体估值有了一个相对了了的领略。

从对比无风险利率的角度来看,咫尺市集处于较高性价比景色,毕竟破1.6%的无风险利率如实没啥劝诱力,这有助于资金流入性价比更高的职权市集。

从沪深全A的饱和估值看,在9月初时市集处于极度低估景色,后续经由9月底、10月初的大幅回转及后续的回撤后,咫尺市集处于“平淡偏低”景色。

经由近期的震憾和2025年前两个交游日的回撤,咫尺大部分核心指数参加20-30°C估值温度区间,参加可不雅察阶段。

如果风险偏好较高的一又友,针对核心指数,在30°C以下是可以逐渐定投的。如果风险偏好较低如61这么的,提议仍是比及20°C以下从头动不迟,咫尺可以先制定或改善定投蓄意。

沪深全A参加这个区间,不少板块宽基或行业指数就会逐渐参加低估区间。咫尺创业板指、耗尽、医疗、中概、白酒、家电等指数参加低估,对行业指数有领略和造就的一又友,又可以初始顾问该类指数了。

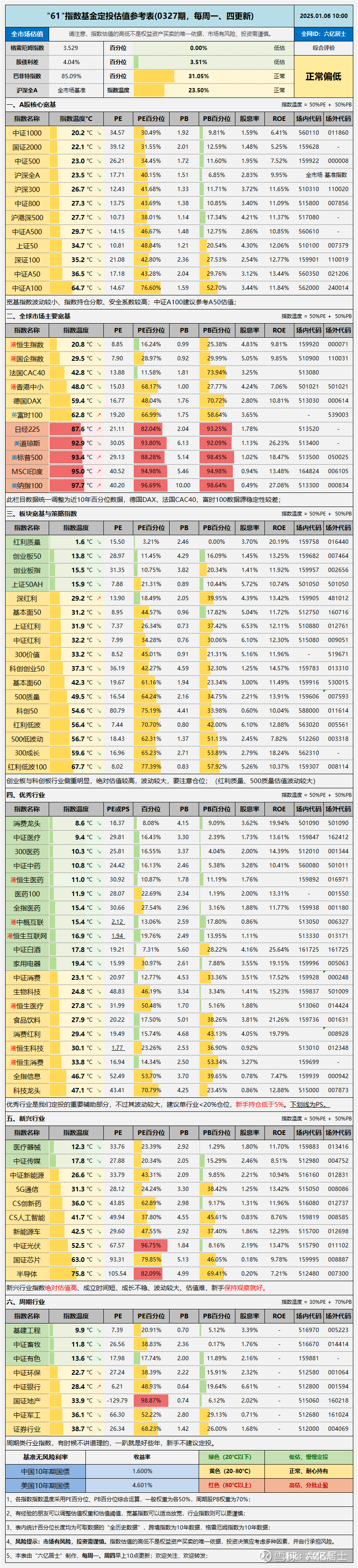

二、“61”指数基金估值表(0327期)

================

重心提醒一下:深红利在2024年11月份进行了一次编制法例的升级,在2024年12月16日调仓时,更换了40个样本中的21个样本,致使指数估值发生较大变化。

后续会对深红利的编制法例变化作简要加更。

================

数据整理不易,还望多多点赞、转发赞助。

彭胀阅读:《指数基金著作目次列表》(生手必看)

$沪深300ETF(SH510300)$ $恒生ETF(SZ159920)$ $创业板ETF(SZ159915)$

@当天话题 @ETF星推官 @雪球创作家中心 @雪球基金

#雪球ETF星推官# #雪球星蓄意#

风险教导:本文践诺仅供参考,不组成投资提议。投资有风险,入市需严慎。请在作念出投资有经营前,仔细阅读并和解关联基金的法律文献,如《基金公约》、《招募证据书》等。过往功绩不代表改日阐扬酒色网,投资者应笔据自身情况,审慎有经营。