性爱经历 分立25年后再次消灭, 中国船舶告示领受中国重工!

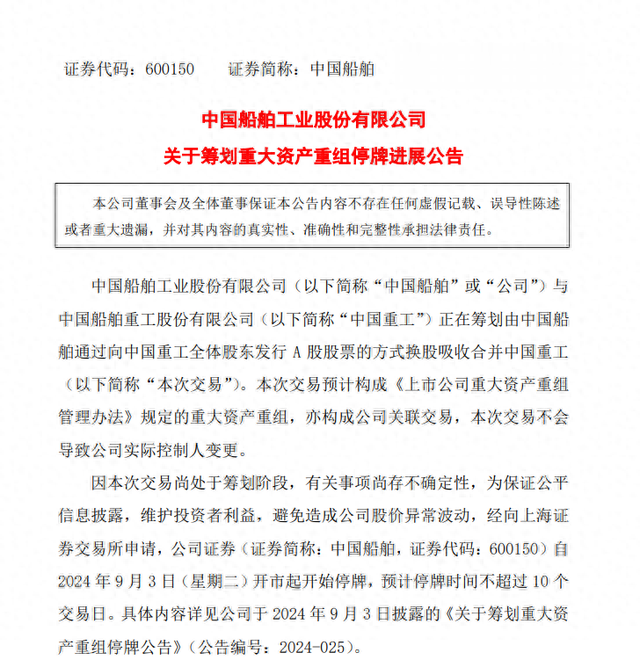

最近一则音信在造船行业赶快传开,中国船舶和中国重职责为两家造船业巨头发布公告称权略消灭,这次消灭以中国船舶定向中国重工整体鞭策定增A股股票的式样来换股领受中船重工。因此性爱经历,两家的股票还从9月3日驱动停盘往复。

两船消灭如何解读

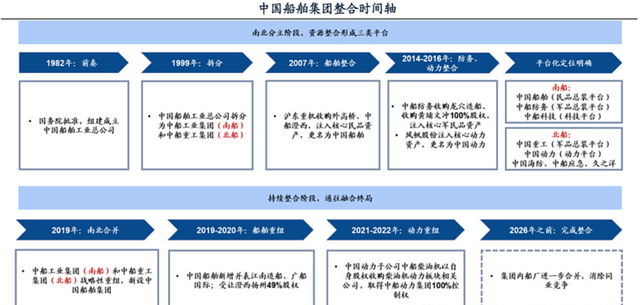

由于历史原因,许多行业控制性国企在历史上齐是政府部门,尤其是在权略经济年代,每一个大型行业自己可能竖立一个单独的部委,诸如历史上存在的航天工业部、电子工业部、武器工业部等等。船舶工业在权略经济年代相同有一个单独的部委,叫作念第六机械工业部(船舶工业部),简称为六机部。

之后干预阛阓经济年代,国务院矫正中将通盘的行业部委矫正成央企,诸如武器工业部矫正为中国武器工业总公司,之后出于竞争机制有计划,单独企业容易形成驱散低下,穷乏竞争激励其矫正后中国武器工业集团和中国武器装备集团,业内称之为朔方工业和南边装备。在这种竞争想路下,行业内国企也每每分为两个致使更多的企业,可能是径直在国资委下分为两个,也可能是在里面分红竞争干系的子公司比如中航工业下的沈飞和成飞。

船舶工业相同接受了这么的竞争想路,在阛阓化矫正后,第六机械工业部船舶工业部改造体制转型为中国船舶工业总公司,之后出于竞争干系有计划,在1999年将其拆分为中国船舶工业集团有限公司和中国船舶重工集团有限公司,和武器工业部门拆分后的叫法肖似,业内每每称之为“南船”以及“北船”。

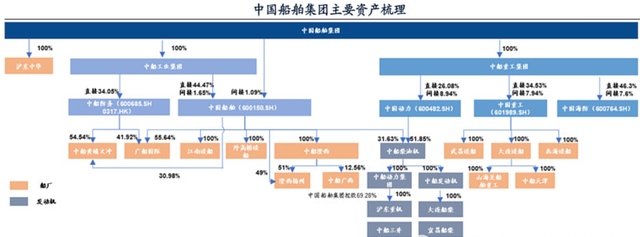

两大集团看成部委改制企业,业务领域包含船舶工业的方方面面,包括船舶总装,配套平台工作以及翻新平台。对于两大巨头消灭后的具体重组有贪图,有分析东谈主士以为包括两方面。第一是船舶总装平台业务的整合,中国船舶集团会对旗下上市公司进行整合,领受中船防务以及中国重工,注入沪东中华造船这么的优质未上市企业,同期剥离掉不良财富。另一方面,在配套平台业务上,可能将财富整合到中国船舶重工集团能源股份有限公司旗下,壮大该公司的抽象实力,使其成为能源和配套的平台企业。

色偷偷色偷偷色偷偷在线视频

两家集团消灭可以减少里面无序竞争,擢升企业的盈利才略和竞争力,适应人人化趋势,尤其是近几年来,中国船舶工业冉冉接替韩国成为人人新的造船中心。把柄《2023年人人造船业阛阓敷陈》的数据,2023年人人造船完工量为8000万载重吨,新订单为9739万载重吨,造船企业手握订单量为25064万载重吨。而把柄中国船舶工业协会的数据,在2023年中国接办新订单量达到7120万载重吨,占人人阛阓的66.6%。这主如果由于中国造船行业老是能给出更低的报价而形成的,然则中国造船业里面为特出到更多的订单,无序裁减报价也影响了行业自己的盈利和遥远发展。

而在2024年上半年,中国船舶营收为360.17亿,同比擢升17.99%。中国重工上半年营收221.02亿,同比擢升31.05%。两者再行消灭后可能打造一家年收入卓越1200亿的超等船业巨头,是韩国造船巨头当代重工的年收入的两倍。

造船业干预利润终了期

造船行业具备较强的周期性,周期变化的中枢在于供需干系,一般而言,出产企业的出产才略在短技能内是固定的,周期波动的主要身分是需求端口。需求变化主要来自于经济增长和交易物流发展产生的新需求以及船只大龄淘汰后激发的替代需求。船东们时常亦然把柄航运需求增长大约船队需要替换更新时向船坞下订单。

一般而言,船舶的寿命在20-25年,把柄数据,2023年人人船队中有12.5%的船舶投军卓越20年,预测在2028年会迎来更迭需求的岑岭。2020年后,由于国外交易的闹热,新的造船周期也驱动启动,然则从接单到录用,船坞需要1到2年致使更久的技能智力实现利润的落袋。

这少许在2024年上半年的财报中赢得说明,在上半年,中国船舶净利润14.12亿同比擢升155.31%,中船重工净利润5.32亿同比擢升177.13%,尤其是第二季度事迹发达特地出色,在第二季度中国船舶扣非净利润8.599亿环比第一季度擢升154%,中国重工实现扣非净利润3.548亿,环比擢升299%。

而在可预料的异日内,仍然有不少的需求,在2024年上半年中国船舶新订单有油船35艘、散货船31艘、液化气船18艘、PCTC船14艘和集装箱船10艘。这些订单中,中高端船型的占比卓越70%,批量化订单的占比卓越70%。为来岁以及后年的事迹作出了保险。可以算计性爱经历,在异日一段技能内,造船行业仍然会有可以的利润终了。